内部审计中常见的会计舞弊手段:实收资本、资本公积、留存收益、主营业务收入和其他业务收入

VIP专免

内部审计中常见的会计舞弊手段:实收资本、资本公积、

留存收益、主营业务收入和其他业务收入

实收资本、资本公积和留存收益

一、实收资本常见的舞弊

1.出资额不符合规定:根据公司法的规定,有限责任公司

的注册资本不得少于下列最低限额:以生产经营为主的公司人

民币五十万元,以商品批发为主的公司人民币 50 万元;以商

业零售为主的公司人民币 30 万元;科技开发、咨询、服务性

公司人民币 10 万元。

2.出资方式不符合规定:根据规定,股东可以用货币出资,

也可以用实物、工业产权、非专利技术、土地使用权作价出资。

3.出资期限不符合规定:投资者没有在规定的期限内足额

缴付出资额

4.投入的资本作价不合理:根据规定,对作为出资的实物、

工业产权、非专利技术或者土地使用权,必须进行评估作价,

核实财产,不得高估或者低估作价。

5.无形资产投资比重不符合规定:根据规定,以工业产权、

非专利技术作价出资的金额不得超过有限责任公司注册资本的

20%(国家对采用高新技术成果有特别规定的除外)

6.实收资本增减变动不合法:企业法人实有资本比原注册

资本数增减额超过 20%时,应办理变更登记,但有些企业没有

按规定及时办理相关的变更登记手续;不符合增资或减资条件

的,仍然增加实收资本或减少实收资本;有增资或减资行为,

却没按规定办理相关的手续;根据规定,在企业持续经营期内,

投资人不得以任何形式抽回,有些企业投资者却随意抽回资本;

投资者投入的资本可以依法转让,但有的投资者没有按法定程

序办理转让手续。

7.外币投资时,汇率使用不当:没有按照规定选择汇率,

而是故意使用高汇率折算或选用低汇率折算。

8.核算实收资本的账户设置不规范:企业应根据投资人设

置明细账户进行明细核算,会计人员没有按照要求设置明细账

户。

二、资本公积常见的舞弊

摘要:

展开>>

收起<<

内部审计中常见的会计舞弊手段:实收资本、资本公积、留存收益、主营业务收入和其他业务收入实收资本、资本公积和留存收益一、实收资本常见的舞弊1.出资额不符合规定:根据公司法的规定,有限责任公司的注册资本不得少于下列最低限额:以生产经营为主的公司人民币五十万元,以商品批发为主的公司人民币50万元;以商业零售为主的公司人民币30万元;科技开发、咨询、服务性公司人民币10万元。2.出资方式不符合规定:根据规定,股东可以用货币出资,也可以用实物、工业产权、非专利技术、土地使用权作价出资。3.出资期限不符合规定:投资者没有在规定的期限内足额缴付出资额4.投入的资本作价不合理:根据规定,对作为出资的实物、工业...

声明:公文铺尊重并保护知识产权,根据《信息网络传播权保护条例》及《民法典》第1195条之规定,如果我们转载的作品侵犯了您的权利,请在一周内通知我们,我们会及时删除。微信客服:wengaopai123

相关内容

-

保密教育考试题库

分类:精选专题

时间:2026-06-21

标签:无

格式:DOC

大小:33.5KB

-

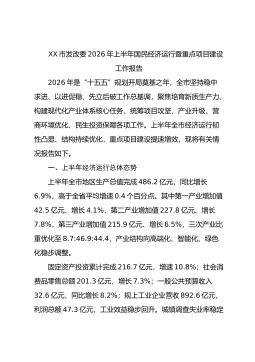

XX市发改委2026年上半年国民经济运行暨重点项目建设工作报告

分类:精选专题

时间:2026-06-21

标签:工作报告

格式:DOC

大小:30.5KB

-

2026年度区域经济社会发展上半年工作总结暨下半年工作安排报告

分类:精选专题

时间:2026-06-21

标签:工作总结

格式:DOC

大小:32.5KB

-

2026年6月主题党日方案参考【3篇】

分类:精选专题

时间:2026-06-21

标签:方案

格式:DOCX

大小:15.71KB

-

2026年上半年X局意识形态工作分析研判及责任制落实情况报告

分类:精选专题

时间:2026-06-21

标签:意识形态

格式:DOC

大小:21.5KB